武汉金凰假黄金案陕西高院二审裁定解读评析

2020年10月10日,中国裁判文书网发布了中国人民财产保险股份有限公司武汉市分公司、中国人民财产保险股份有限公司与长安国际信托股份有限公司财产保险合同纠纷二审民事裁定书(陕西高级人民法院,陕民辖终53号),该裁定针对管辖法院、合同性质等争议问题作出部分回应。然网络上对此裁定众说纷纭,故本文结合现有公开材料,作如下解读,以飨读者。

一、关于金凰假黄金案的管辖法院问题

《中华人民共和国民事诉讼法》第三十四条规定,合同或者其他财产权益纠纷的当事人可以书面协议选择被告住所地、合同履行地、合同签订地、原告住所地、标的物所在地等与争议有实际联系的地点的人民法院管辖,但不得违反本法对级别管辖和专属管辖的规定合同约定管辖。《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第三十条规定,根据管辖协议,起诉时能够确定管辖法院的,从其约定;不能确定的,依照民事诉讼法的相关规定确定管辖。根据以上规定,约定管辖有效的积极条件为法院管辖地与争议有实际联系以及在起诉时能够明确管辖法院;消极条件为不得违反《民事诉讼法》对于级别管辖和专属管辖的规定。

根据现有公开资料显示,本案所涉保险合同所附《特别约定清单》中约定:本保单项下单一受益人为长安信托,本保险单项下争议向受益人所在地法院起诉。该约定明确具体,与案件争议存在实际联系,且不违反法律对于级别管辖与专属管辖,该约定管辖当属有效约定。根据西安市中级民商事案件管辖范围第二条规定,争议金额在2000万以上,50亿元以下且当事人一方住所地不在本省辖区的民商事案件由西安市中级人民法院管辖,故本案应当由受益人所在地中级人民法院,即西安市中级人民法院管辖。上诉人认为由标的物所在地即武汉相关法院管辖的主张无法得到支持。

二、关于特别约定中“保单受益人”的效力

于管辖权异议裁定中,长安国际信托股份有限公司是否为适格原告的问题,因系案件实体问题而未予回应。但后续进入实体审判以后,该问题定会成为不可回避的争议焦点之一。

然保单受益人的约定效力为何?根据《保险法》第十八条第三款规定,受益人是指人身保险合同中的由被保险人或者投保人指定的享有保险金请求权的人。“受益人”只存在于人身险保险合同。但如上所述,在保险实践中,常有借款人应出借人银行要求,购买财产损失保险并以指定贷款银行为“第一受益人”因此该约定的效力并没有直接的法律依据,但根据文意解释,在财产保险中的“第一受益人”应当为抵押权人为了防止抵押物灭失和价值降低,所得的保险赔偿得以实现抵押目的,因此,对于“第一受益人”的优先受偿权的解释应属当然之意。然即使第一受益人有优先受偿权,也并不意味着其必然有保险纠纷中被保险人的保险金请求权。因在财产保险中,被保险人享有保险金请求权,又因为在财产保险中并无受益人之法律规定,因此保险金请求权只能在于被保险人,若金融机构仅是作为“第一受益人”,并非被保险人,按照现有法律规定,作为“第一受益人”的金融机构没有任何法律依据享有保险金请求权。

我们认为,“第一受益人”仅有优先受偿权,而不具有保险金请求权(当然该观点目前在司法实践中仍然有争议,并未有统一观点)。回到本案中,除非在本案中长安国际信托有作为共同被保险人,否则仅从当前法律框架上而言,长安国际信托会有可能因诉讼主体资格不适格而被驳回。

而长安国际信托能否保全可能的保险赔款,我们认为基于担保物权的物上代位权是可以保全的,只是最终是否可以实际理赔、理赔金额的多寡等问题,还是取决于武汉金凰珠宝股份有限公司与中国人民财产保险股份有限公司武汉市分公司之间的保险合同纠纷的最终结果。但本案中长安国际信托若希望作为第一受益人从而直接享有保险合同纠纷的诉权,如本文所载,恐怕从现行法律规定中难以找到依据。当然若保险人给付义务若已然确定,即该保险赔款已经成为确定的到期债权,而保险人怠于履行的,长安国际信托基于到期债权在代位权纠纷中以自身名义起诉,这又是后话

三、关于被告主体问题

(一)总公司还是分支公司

《民事诉讼法》第四十八条第一款规定,公民、法人和其他组织可以作为民事诉讼的当事人。《民事诉讼法司法解释》第五十一条第六项规定,依法设立并领取营业执照的商业银行、政策性银行和非银行金融机构的分支机构可以被认为是《民事诉讼法》第四十八条所规定的其他组织,故保险公司分公司可以作为民事诉讼法的当事人。故对于保险合同纠纷而言,保险公司以及保险公司分支机构均可以作为民事诉讼当事人。

在保险纠纷案件中,对于具体被告(保险人)的判定,通常以其是否系订立保险合同的保险公司或者保险公司分支机构为标准。而订立合同一方当事人的具体判断通常是以保险单上盖章主体为准。故在本案中,原告应当以保险单盖章主体为被告提起诉讼,若盖章主体为中国人民财产保险股份有限公司武汉分公司,即以中国人民财产保险股份有限公司武汉分公司为被告。(当然该观点在司法实践中也并非完全统一,也有部分法院以保费实际收取机构作为适格被告主体,例如(2014)朔中民终字第355号)。(二)被告住所地如何判断

若本案中无管辖约定,根据《民事诉讼法》第二十四条规定:“因保险合同纠纷提起的诉讼,由被告住所地或者保险标的物所在地人民法院管辖。”根据《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第三条规定:“法人或者其他组织的住所地是指法人或者其他组织的主要办事机构所在地。法人或者其他组织的主要办事机构所在地不能确定的,法人或者其他组织的注册地或者登记地为住所地。”但在近年保险纠纷司法实践中,法院通常不认可照片、录像、网站地址、广告等用以证明保险公司主要办事机构所在地的证明资料,仅以保险公司或其分支机构注册地作为判断标准。

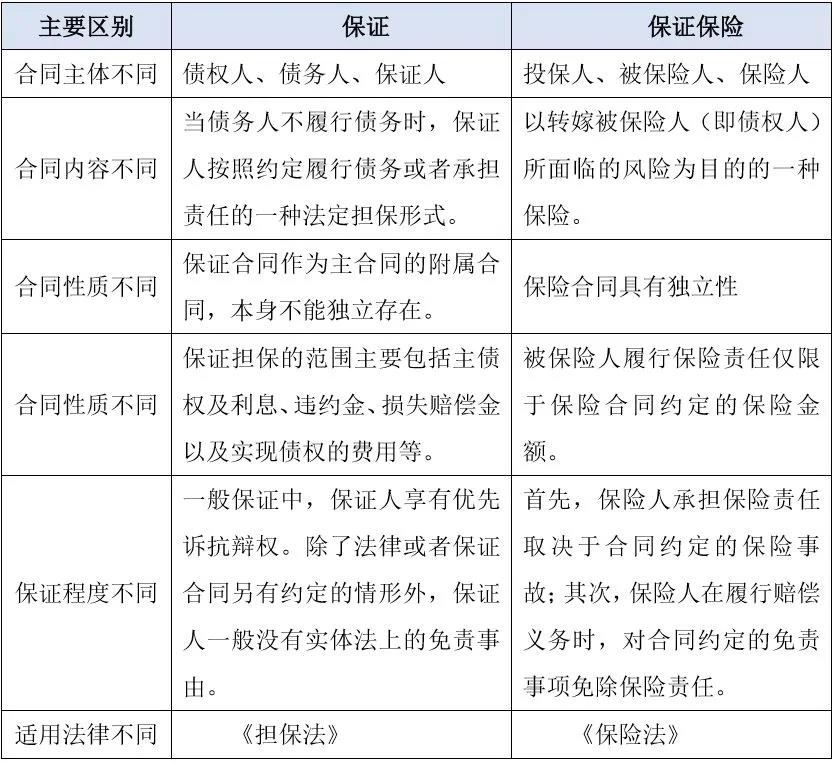

在本裁定中提及西安中院认为该财产保险为担保,虽然经陕西高院裁定仍然认为是财产保险纠纷,但显然在司法实践中对于保险与担保的识别仍然存在一定的误区,尤其是保证保险与保证的辨别,更是存在争议,其实保证保险和保证在合同主体、内容、担保范围、合同性质、除外责任上存在重大区别,故本文作如下对比:

在本案中,原告提供了三份证据,分别为《长安宁·金凰3号贷款集合资金信托计划信托贷款合同》、《长安宁·金凰3号贷款集合资金信托计划黄金质押合同》、投保人和被保险人为金凰公司、“第一受益人”为长安国际信托的《财产基本险保险单》两份以及《特别约定清单》,可见,在保险公司与武汉金凰珠宝股份有限公司之间仅有依据《财产基本险保险单》与《特别约定清单》形成的保险合同法律关系,而《长安宁·金凰3号贷款集合资金信托计划信托贷款合同》、《长安宁·金凰3号贷款集合资金信托计划黄金质押合同》皆无保险公司参与订立的可能,更无法体现保险公司担保之意,因此基础法律关系应当为财产保险合同法律关系,而非担保法律关系。一审将其认定为担保法律关系确有错误,二审予以纠正,将其认定为财产保险合同于法有据,值得赞同。

五、总结

陕民辖终53号裁定书针对管辖法院、合同性质等争议问题作出部分回应。本案约定管辖明确具体,与案件争议存在实际联系,且不违反法律对于级别管辖与专属管辖,故约定管辖当属有效约定。关于本案基础法律关系,本案所涉证据均无法体现保险公司担保之意,因此基础法律关系应当为财产保险合同法律关系。

除判决予以回应的几个问题,本文针对以下问题亦做了相关解读:针对特别约定中“保单受益人”的效力,本文认为保险金请求权只能在于被保险人,若金融机构仅是作为“第一受益人”,并非被保险人,按照现有法律规定,作为“第一受益人”的金融机构没有任何法律依据享有保险金请求权;针对被告主体问题,本文认为原告应当以保险单盖章主体为被告提起诉讼,被告住所地的判断在司法实践中通常是以保险公司或其分支机构注册地作为判断标准。

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN