前言

近年来,互联网保险业务呈现高速发展势头,诸多消费者倾向于通过网络投保的方式购买相应保险产品。然而,网络空间的虚拟性也给消费者及保险公司带来了新的法律风险。

今天分享的案例,系在网络投保情形下,保险公司以投保人未尽到如实告知义务为由拒绝理赔而产生的相关纠纷。本案委托人在委托陈禹彦律师前,咨询过数位保险行业资深从业人员,均认为本案情形难以索赔成功。陈禹彦律师作为被保险人的代理人,巧用管辖、取证、法律论证等专业知识与诉讼技巧,成功维护了当事人的合法权益。本文全面展示了代理人处理本案的分析思路,以便为保险消费者更好地理解如实告知义务及保险公司合法展业提供参考。

案情简介

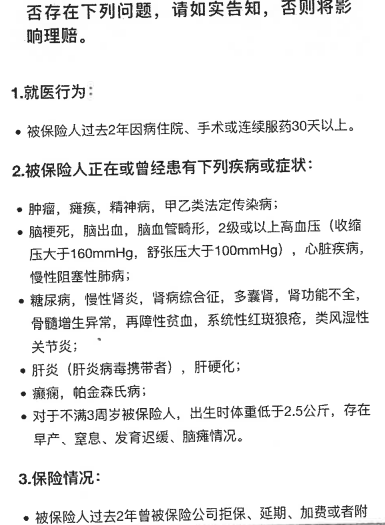

投保:2018年10月18日,程某通过电子投保的方式,以其母亲为被保险人投保某个人医疗保险。《电子投保单》对被保险人的就医行为、部分疾病或症状以及保险情况进行了列举式询问,程某选择“确认无以上问题”。后程某支付相应保费,F保险公司承保,保险期间为2018年10月19日00时—2019年10月18日24时。确诊:2018年11月13日,被保险人因患纵隔肿物、肺占位性病变入院治疗,因手术中出现大出血而转入外科监护室,直至2019年4月29日出院。理赔:经多次协商,F保险公司以被保险人在投保前就已通过体检知晓右上肺及前上纵膈有结节为由,进而声称投保人未尽到如实告知义务,且此次保险事故属于首次投保保单签发日前24个月内已经存在的疾病,属于责任免除情形,拒不承担保险责任。

法律分析

(一)投保人如实告知义务的范围仅限于保险人提出询问的事项所谓如实告知义务,系基于《中华人民共和国保险法》(以下简称《保险法》)第十六条第一款及第二款规定:“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。”与此同时,《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》(以下简称《保险法解释(二)》)第六条第一款规定:“投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围和内容有争议的,保险人负举证责任。”由上述法律规定可知,我国《保险法》对投保人如实告知义务范围之规定采用的是询问告知主义,即投保人仅需对保险人询问的“有关情况”履行其如实告知义务。如保险人未向投保人询问部分重大事实,则可视为保险人免除了投保人对该部分内容的如实告知义务,不属于投保人应履行的如实告知义务之范围,相应的不利后果应由保险人自己承担。

更何况,被保险人并非在投保前即确诊纵隔肿物、肺占位性病变,而仅是在体检中发现右上肺及前上纵隔结节,此时并不足以直接认定投保人或被保险人明知自己患有疾病,而保险公司亦未在承保前要求投保人提供该体检报告。因此,本案投保人程某已尽到其如实告知义务。保险公司主张投保人程某未尽到如实告知义务,缺乏事实和法律依据。

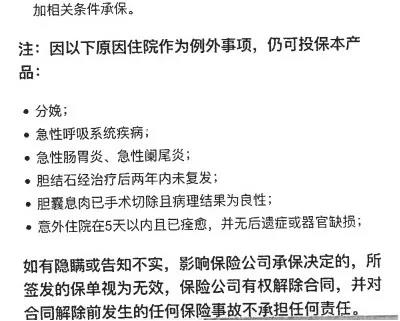

(三)本案保险公司未对免责条款履行提示说明义务《保险法》第十七条规定:“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”依据该条规定可知,保险公司采用其提供的格式条款订立保险合同时,需主动履行以下四项义务:一是保险格式条款的交付义务;二是对保险合同内容的一般说明义务;三是对免责条款的提示义务;四是对免责条款内容的明确说明义务。另外,根据《中华人民共和国民事诉讼法》第六十四条之规定,保险公司应对其已履行上述义务承担举证责任。在本案中,F保险公司未证明其已主动向投保人程某交付该免责条款。F保险公司虽然在投保提示及保险条款等页面中均显示了责任免除条款,但投保提示以及保险条款的阅读均需要投保人程某额外主动点击后方可显示。

正如上文所述,交付保险条款是保险公司应当主动履行的积极义务,而非基于投保人的请求被动产生,故保险公司应主动出示免责条款。因此,即使本案投保人程某勾选了阅读并同意《付款授权》、《投保须知》、《保险条款》、《健康告知》、《服务协议》,也不能证明保险人已经履行了条款交付和说明义务。从目前司法实践来看,法院在认定保险公司在网络投保过程中是否交付免责条款,往往要求保险公司证明其已向投保人主动出示了免责条款。如需要投保人点击相应链接才能显示免责条款的,则该情形不视为保险公司已主动交付免责条款,如无其他视频、网页等证据能够证明投保人已阅读该免责条款的,视为保险公司未向投保人交付免责条款。

综上所述,因F保险公司因未交付免责条款,故可认定其未尽到提示说明义务。根据《保险法》第十七条的规定,该免责条款不产生效力。

另外,值得注意的是,《关于规范互联网保险销售行为可回溯管理的通知》已于2020年10月1日生效,本案虽发生于该规定生效之前,但仍需注意该规定对互联网保险销售业务中保险公司提示说明义务提出的新要求。该规定第九条明确要求,保险机构应当以足以引起投保人注意的文字、字体、符号或其他明显标志,对保险合同中免除保险公司责任的条款内容进行逐项展示,并以网页、音频或视频等形式予以明确说明。按该条规定之要求,本案F保险公司在互联网保险销售过程中,应通过足以引起投保人注意的方式向其提示案涉合同中的免责条款,并以网页、音频或视频等形式对免责条款予以明确说明。如保险公司在类似案件中未能证明上述事项,则将承担举证不能的不利后果,即免责条款不生效。

(四)肺部结节不构成本案保险事故之近因

本案中,F保险公司还存在误判保险事故近因的情形。所谓近因,是指在保险损害结果发生之前,在一系列的原因当中筛选得出的,对造成损失起到最直接、最有效的,起主导作用或支配性作用的原因。一般而言,在保险理赔案件中,只有在导致保险事故的近因属于保险责任范围内时,保险人才应承担保险责任。

在本案中,F保险公司未理清本次保险事故的来龙去脉,而直接将被保险人所患纵隔肿物、肺占位性病变认定为本案保险事故之近因。事实上,本案保险事故并非单纯因保险人所确诊的纵隔肿物、肺占位性病变所致。被保险人的出院记录显示,被保险人在进行结节切除术时发生大出血,被保险人失血较多,遂输血支持,术后转入外科监护室,由此产生高额住院治疗费用。

从法理上看,本案属多种原因间断发生导致最终损失之情形。在此情形下,致损原因有多个,它们是间断发生的。在此过程中,新的独立原因介入,使原有的因果关系链断裂,并最终导致了损失,则新介入的独立原因是近因。而在本案中,手术中大出血是新介入的直接原因,直接导致了后续高额的住院治疗费用。因此,手术中大出血是导致被保险人本次保险事故之近因,而非被保险人所患纵隔肿物、肺占位性病变。而根据本案医疗保险合同之约定,术中大出血显然属于保险责任范围内,被保险人自然有权向F保险公司主张赔付相应的保险金。

办案结果

陈禹彦律师帮助委托人索赔成功。

律师建议

本案中,我们团队之所以成功维护当事人的合法权益,其中关键点之一就是在代理意见中提出了“F保险公司未向投保人交付免责条款”这一主张。结合我们多年办案经验来看,在类似案件中,保险条款、免责条款是否交付往往成为庭审辩论焦点之一。值得注意的是,相比于传统的线下投保模式,在投保人通过网络投保的案件中,被保险人主张保险人未交付免责条款的现象更为高发。现针对这一现象,我们提出以下建议:

(一)保险公司应重视在互联网保险销售过程中向投保人交付保险条款

在传统保险销售模式中,保险公司往往可通过保单、保险条款的签收文件证明其已向投保人交付了相应保险条款。然而在互联网保险销售过程中,所有的交易流程均在虚拟网络中进行,缺少相应的纸质文件证明保险公司已履行其对保险条款的交付义务。

此时,保险公司应通过网页、音频或视频等形式的电子证据来证明其已履行了向投保人交付保险条款的义务。若保险公司未能恰当搜集、保存相关电子证据,则保险公司可通过线下回访程序,向客户提示下载、阅读保险条款,并保存相应证据。

(二)保险公司应重视主动向投保人出示并说明保险合同的免责条款

实务中,在互联网保险销售过程中往往存在类似于本案之情形——投保人只有点开相应链接才能阅读免责条款内容,而对于未点击免责条款部分,亦可直接进入下一步投保流程。

正如上文所述,仅仅以投保人可点击阅读的方式来向投保人出示免责条款,并不足以认定保险公司已尽到其提示和明确说明义务。从目前的司法裁判主流观点来看,提示、明确说明义务应由保险公司主动积极履行,而不是基于投保人的请求才被动产生。

据此,我们建议保险公司应将保险合同免责条款及相关说明页面设置为主动向投保人强制展示,未阅读完毕相应免责条款,投保人不得进入下一步投保流程。在相应展示页面中,保险公司应采用足以引起投保人注意的方式突出展示相应免责条款。

(三)保险公司应重视保险销售行为可回溯管理

保险公司应通过销售页面管理和销售过程记录等方式,对在自营网络平台上销售保险产品的交易行为进行记录和保存,使其可供查验。

具体而言,保险公司应保存在自营网络平台上设置的投保及承保全流程页面,包含提示进入投保流程、展示说明保险条款、履行提示和明确说明义务、验证投保人身份,及投保人填写投保信息、提交投保申请、缴纳保费等内容的保险销售页面。另外,还应注意对投保人、被保险人在销售页面上的操作轨迹予以记录和保存,以充分证明保险公司已在投保过程中充分履行了提示、明确说明义务。

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN