前言

诸多消费者不敢轻易买保险,首要原因在于害怕被误导,担心买到一堆不好或者没用的保险,或者买了不能赔。诸如此类的销售误导问题长期存在于我国保险行业中,这不仅会降低保险消费者对保险业的信任,也不利于消费者主动消费的养成;长远来看,还会影响保险业的社会评价和行业信誉。

今天分享的案例,属于代理人销售误导,保险公司拒绝解除合同返还保费的情形,陈禹彦律师作为投保人的代理人,成功帮助委托人与保险公司协商解除合同并拿回全额保费147余万元。为提升广大保险消费者风险把控和自我保护意识,本文全面展示了代理人销售误导类案件的分析视角,以便为保险消费者理性消费及保险业务从业人员合法展业提供参考。

一、案情简介

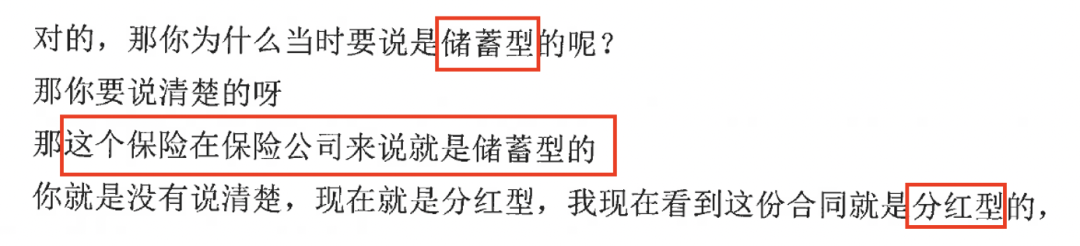

投保过程:2017年x月x日,抱着为子孙婚后财产隔离和财富传承的想法,陈某前往Y保险公司,要求购买储蓄型保险。业务员徐某以某保险为储蓄型而且有4%以上的收益作为营销噱头,诱使陈某签订保险合同,最终陈某签订了两份于隔日生效的保险合同。

协商退保:保费已经支付了三年,因近两年没有急需用钱的地方,投保人陈某没有联系业务员问询“储蓄”事宜,但在2020年4月底,投保人的女儿发现该两份保单并不是所谓的储蓄型,无法按照业务员所说的随时支取,一家人对两份保险合同产生了怀疑。因此就保险合同的不确定性,投保人及其丈夫于2020年4月29日与保险推销员徐某进行了长时间的讯问和沟通。

维权:在投保人发现错误投保后,多次和Y保险公司及业务员商议解决方案,Y保险公司始终不予正面回复。随后,陈某询问诸多法律人士包括咨询律师,但多家律所以该案在法律上无法胜诉为由婉言拒绝。最终,陈禹彦律师接受陈某的委托,帮助陈某成功拿回保费147余万元。

二、法律分析

(一)识别错误投保险种差异:储蓄型保险与分红型保险的区别

储蓄险:保险到期后或死亡,给付保险金的保险。常见的险种包括:寿险(终身寿险或带有返还责任的定期寿险)、重大疾病类保险、少儿教育金。实践中,采用储蓄险的主要原因在于此类险种的给付机率较高。

分红险:分红险指保险公司在每个会计年度结束以后,将上一个会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。换言之,分红险的本质是投资型险种,类似理财产品。

分红险的原理:分红来自于“三差”

1. 死差率:死亡人数较预期的少,产生的盈余;

2. 利差率:投资收益高于预期,产生的盈余;

3. 费差率:管理费用较预期的少,产生的盈余。

当实际投保人群的死亡率比假设的低,或者实际投资收益高于假设的收益,保险公司盈利。这些差异就是分红的基础资本,即分红险可分配盈余的主要来源。

(二)销售人员徐某存在误导销售的行为

陈某想购买的产品为储蓄型理财,销售人员却为其推销分红型保险,并没有对合同重要条款做出明确且属实的阐释,故意隐瞒保险合同正确属性,误导投保人将原本属于分红型的保险合同判断为储蓄型。此举夸大了产品收益,故意让投保人陷入对保险合同的错误理解,并基于这样的错误理解而缔结合同。投保人多次表示,“如果知道是分红型就不买了”可见此次交易完全违背投保人的真实意思,符合《民法总则》第一百四十八条关于欺诈行为的法律规定,属于欺诈行为,受欺诈方有权主张撤销合同。因此,理论上本案所涉保险合同系因欺诈而签订,陈某可主张撤销合同,并要求返还全额保费。但在本案中,现有证据很难证明保险代理人存在欺诈行为;其次,本案尚无直接证据证明陈某因欺诈行为陷入错误认识后,是基于该错误认识而签订的保险合同。最后,即使相关证据能够证明保险代理人徐某的行为符合欺诈的构成要件,也已超过行使撤销权的除斥期间。

(三)销售人员徐某承诺收益违反保险销售人员职业道德与行为规范

在保险合同从前期约定到后期协商的过程中,徐某全程均表示此份保险合同每年可预期收益总额为账户价值的4%。而合同原本表述为“尚未分配的红利是不保证的”,徐某的解释曲解了合同的原意,也违反了《中华人民共和国保险法》第一百一十六条第四款的规定,保险公司及其工作人员在保险业务活动中不得给予或者承诺给予投保人、被保险人、受益人保险合同约定以外的保险费回扣或者其他利益;第一百三十一条第四款、第五款分别规定,保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得有给予或者承诺给予投保人、被保险人或者受益人保险合同约定以外的利益;保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得利用行政权力、职务或者职业便利以及其他不正当手段强迫、引诱或者限制投保人订立保险合同。

(四)合同存在销售人员代签名的情形

《中华人民共和国保险法》第三十四条规定,以死亡为给付保险金条件的合同,未经被保险人同意并认可保险金额的,合同无效。本案所涉合同保险金给付条件符合“以死亡为给付条件”一说,若此份合同是在没有经过被保险人同意并认可的情况下,由销售人员徐某代签名的,即使投保人的缴费行为弥补了该两份保险合同的效力,但是保险公司在签订保险合同时没有详细解释保险条款,更没有交付保险条款、产品说明书和投保提示书,投保单上变更的签名是业务员代为签署,是典型的违规销售的行为。

(五)举证责任

根据中国保监会《保险销售行为可回溯管理暂行办法》第四条的规定,保险公司、保险中介机构销售本办法规定的投保人为自然人的保险产品时,必须实施保险销售行为可回溯管理。第七条规定:在实施现场同步录音录像过程中,录制内容至少包含以下销售过程关键环节:…(二)保险销售从业人员出示投保提示书、产品条款和免除保险人责任条款的书面说明;(三)保险销售从业人员向投保人履行明确说明义务,告知投保人所购买产品为保险产品,以及承保保险机构名称、保险责任、缴费方式、缴费金额、缴费期间、保险期间和犹豫期后退保损失风险等。保险销售从业人员销售人身保险新型产品,应说明保单利益的不确定性…因此,Y保险公司应对保存销售音视频资料,提供保单销售时的音视频及文字整理稿等证明材料承担举证责任。

三、办案结果

经与保险公司多轮谈判协商,陈禹彦律师最终成功帮助委托人拿回全额保费147余万元。

四、律师建议

目前,保险公司之间竞争较为激烈,随之而来的就是强推式销售的普遍盛行。加上保险业务人员的专业能力与销售理念存在一定的问题,保险业销售误导普遍存在。现针对该问题提出以下建议:

(一)保险公司应当加强保险销售行为可回溯管理

中国保监会《保险销售行为可回溯管理暂行办法》第四条规定:保险公司、保险中介机构销售本办法规定的投保人为自然人的保险产品时,必须实施保险销售行为可回溯管理。在实践中,保险公司应当严格依据相关规定落实可回溯管理制度,明确相关流程与操作要求;同时,完善内部控制制度,加强对直接负责的主管人员和其他直接责任人员的责任追究。

建立完善保险销售行为可回溯制度,短期内可能会给保险公司带来技术成本增加、第三方渠道不予配合等问题,在实际操作上存在一定难度。但对保险销售行为的精细化规范,不仅有利于纠纷解决,更能获得保险消费者的长期信任,助力保险业的健康发展。

(二)保险代理人提高自身综合素质,合规操作

首先,保险代理人需要增强职业认同感,主动配合公司的精细化管理,消除“急功近利”的错误理念;其次,保险代理人应当积极参加定期培训,强化依法合规和职业诚信思想,自觉跟进学习相关法律法规,坚持合规操作,杜绝虚假宣传、片面介绍、夸大功能和混淆产品等违法违规行为。再次,保险代理人在提升个人业务能力的同时,需注重思想道德水平的提高,拒绝利益诱惑,坚守职业底线。

(三)投保人应当客观判断、理性消费

消费者在购买保险时,应当正确了解风险与收益之间的关系,不得盲目相信保险代理人“保本高收益”的承诺。其次,对于繁杂的保险条款,投保人也应耐心阅读,对于黑体字部分需特别注意,重点理解保险责任、责任免除、保险期限、缴费期限与金额、退保费用扣除等内容。再次,投保人不得在不了解保险条款的情况下签字,也不应在空白的投保资料上签字,更不能委托销售人员在内的其他人代为签名,或代为抄录风险提示语句。最后,消费者遇到纠纷时,应主动保留相关证据,并积极寻求专业的法律帮助。

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN