前言

关于人身保险合同纠纷的相关案例,涉及“如实告知”的问题占据一大部分。

今天分享的案例,属于保险公司滥用“未如实告知”解除合同进行拒赔的情形。陈禹彦律师代理投保人一方,顺利获赔。该案可以帮助投保人对“如实告知”及“保险合同解除权”有更清晰的认知,指导消费者投保时避免踩上“未如实告知”的“坑”,也有助于指导未来理赔的一些思路和方法。

同时也提醒保险公司依据《保险销售行为可回溯管理暂行办法》《中国银保监会关于规范互联网保险销售行为可回溯管理的通知》严格规范及执行销售行为可回溯管理。

01

案情简介

投保:2018年2月24日,刘某通过电子投保的方式为其本人投保某一号险和某二号险,《电子投保单》对被保险人目前或既往疾病或症状进行列举式询问,刘某均勾选“否”。后刘某支付保险费,G人寿公司承保,《电子保险单》生效日期均为2018年2月25日0时。

确诊:2018年9月19日,刘某进行超声检查,诊断提示:甲状腺左侧叶较小结节。2018年9月25日《细胞病理报告》诊断为:查见一些异性滤泡上皮细胞,符合乳头状癌。

理赔:2018年10月10日,刘某向G人寿保险公司申请理赔,该公司于2018年11月5日出具《补充理赔资料通知书》,载明:单纯穿刺病理和最终手术病理目前在学术上有争论,诚请您住院手术治疗后再提供详细诊疗继续申请。

2019年1月31日,G人寿公司出具《理赔决定通知书》,载明:申请事由不符合某一号险,故不予给付保险金,保险合同继续有效;被保险人在投保某二号险时未履行如实告知义务,故解除某二号保险合同。

02

争议焦点

(一)刘某是否患有合同约定的重疾;

(二)G人寿保险是否有权解除某二号保险合同。

03

裁判要点归纳

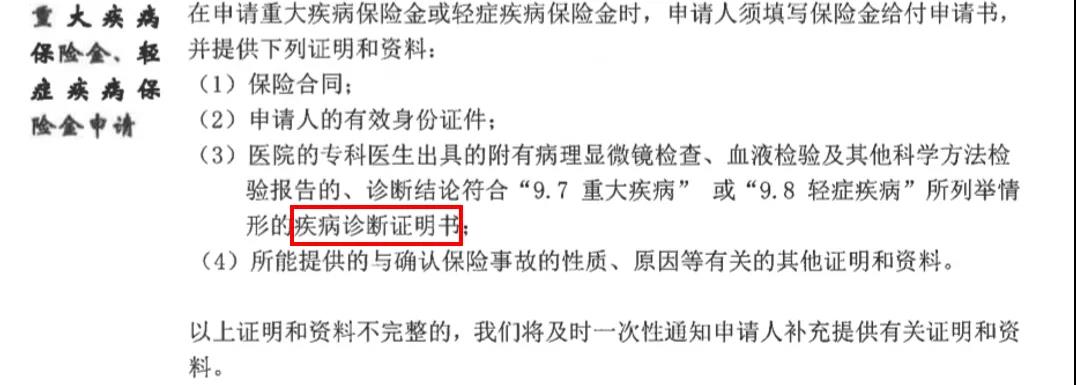

针对争议焦点一,法院认为《细胞病理报告》系在超声引导下细针穿刺抽吸甲状腺相关细胞,在显微镜下查看细胞状态,从而由医生作出诊断而形成,即建立在病理显微镜检查基础之上,且有诊断医生的签名,该报告应与疾病诊断证明书具有相同效力。

另外,刘某在2018年9月27日就应住院进行甲状腺恶性肿瘤切除手术,因其处于“产后40天”、哺乳期,医生建议“断奶后手术”。刘某于2019年9月25日进行了甲状腺恶性肿瘤切除手术,故刘某在2018年10月10日申请理赔时罹患甲状腺恶性肿瘤是确定的,即是符合“既有病理诊断证明,也有临床诊断证明”的理赔条件的。

针对争议焦点二,法院认为G人寿公司无权解除某二号保险合同,理由如下:第一,G人寿公司未提交任何证据证明刘某在投保前存在乳腺结节的事实,应承担举证不能的法律后果。第二,结合刘某申请理赔的日期2018年10月10日以及保险条款中“保险人在收到保险金给付申请书以及合同约定的证明和材料后,将在5日内作出核定;情形复杂的,在30日内作出核定”的约定,法院认定该公司至迟在2018年11月10日即应当知道解除事由。

G人寿公司于2019年1月31日作出《理赔决定通知书》,距其知道有解除事由之日已超过30日,故G人寿公司的解除权因超过法定期间而消灭,该公司解除某二号险的行为无效。

04

法院判决结果

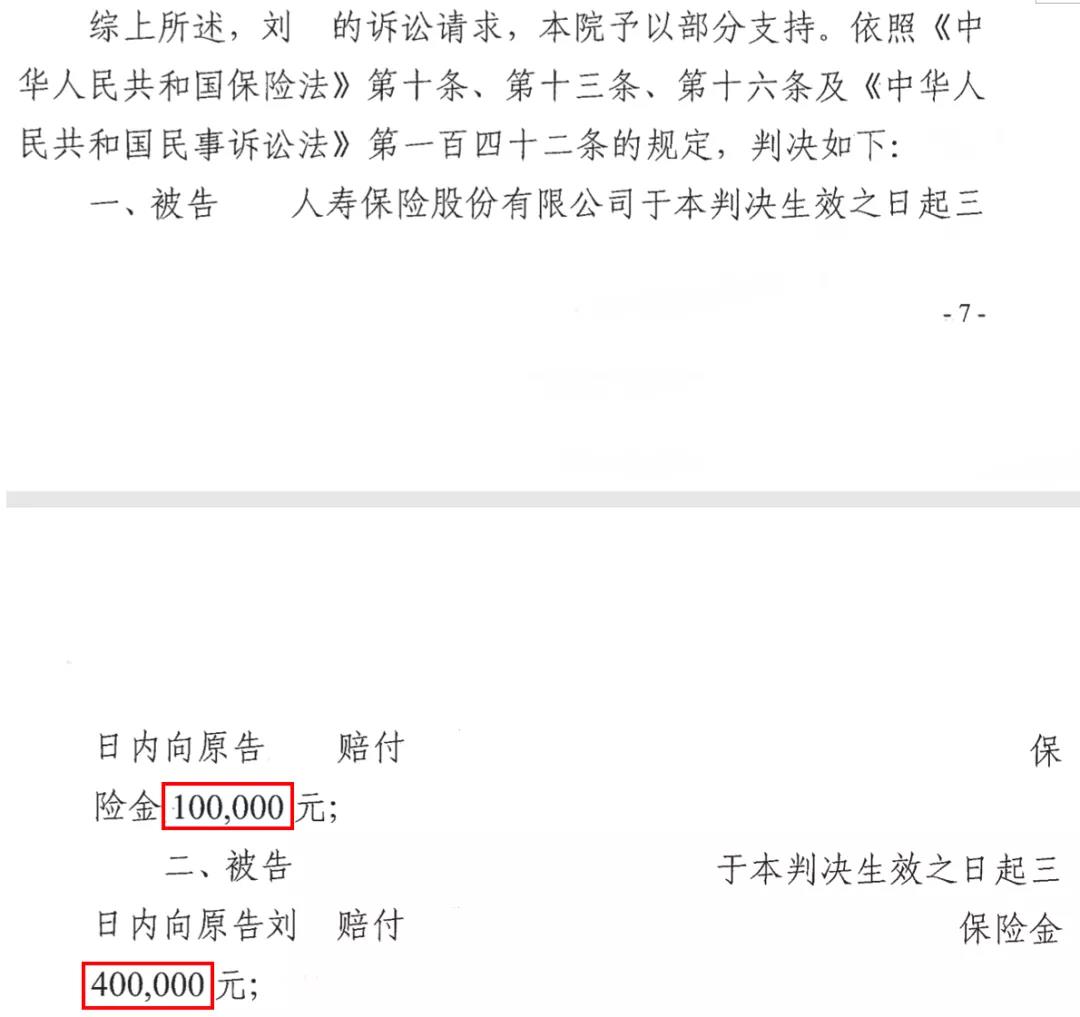

一审判决结果

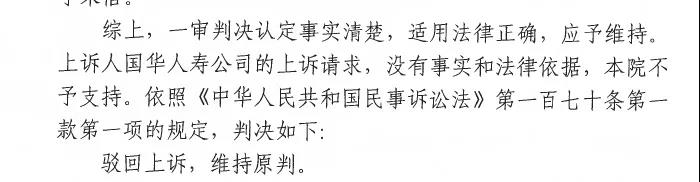

二审驳回G人寿公司上诉,维持原判

05

小结与建议

(一)《细胞病理报告》与疾病诊断证明书具有相同效力,被保险人可以此作为申请理赔的条件

其他参考案例:(2017)川03民终701号

法院认为:四川大学华西医院细胞病理报告诊断上诉人是<甲状腺左叶结节穿刺涂片及细胞块>乳头状癌的时间为2016年7月7日,该诊断结果,清楚、明确,不存在加注问号等情形,符合保险合同中第6.7条“经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。”的约定。

(二)《中华人民共和国保险法》第十六条第三款“三十日”除斥期间起算日的解读

《中华人民共和国保险法》第十六条第二款、第三款规定,投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

首先,保险人依据《中华人民共和国保险法》第十六条解除保险合同的前提是“投保人故意或因重大过失未履行如实告知义务”,且未告知的内容足以影响“保险人决定是否同意承保或者是否提高保险费率”,所谓足以影响,应当理解为该事实对保险人的承保决定具有实质影响,个案中应当综合考量。在本案中,G人寿公司未提交任何证据证明刘某在投保前存在乳腺结节的事实,应承担举证不能的不利后果,即保险人无权解除保险合同。

再者,退一步讲,即使在解除事由存在的前提下,保险人应当在知道有解除事由之日起三十日内行使解除权。除斥期间的规定有利于督促保险人及时行使自己的权利。

对于“三十日”除斥期间的理解,应当注意以下几个方面:

第一,保险人应当对知道解除事由日期承担举证责任;

第二,倘若保险人无法举证证明知道解除事由的日期,法院对于“三十日”除斥期间的起算有不同观点:

在本案中,人民法院依据投保人申请理赔的时间以及保险合同条款中规定的核定期间推算出保险人应当知道解除事由的最迟日期,另有相似判决参见湖北省武汉市中级人民法院(2018)鄂01民终5290号。另外,部分法院认为,收到理赔申请之日即应视为保险公司知晓解除事由之日,例如辽宁省鞍山市立山区人民法院 (2020)辽0304民初819号、上海市浦东新区人民法院(2018)沪0115民初5188号。部分法院则认为保险公司出具《理赔决定书》即表明其已知原告未如实告知的情形,例如上海市浦东新区人民法院(2019)沪0115民初79669号。

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN