案例一:谨防人身保险电话销售业务误导宣传

【老王遇到的电话销售保险的坑】

老王是金融行业的高级白领,消费阔绰,常在各种高档场所留下消费信息和电话。某日老王接到一个销售电话,该话务员声音甜美,于是老王就多聊了两句,老王禁不住几顿夸,关键时候又一句“王哥考虑买个XX保险产品吧,最适合您这种精英人士了”,该声音甜美的话务员接着介绍:这款保险,没有任何免赔,购买不设门槛,遇到事儿了,花多少,保险给咱们报多少;而且费率马上要调整了,下周可就要涨价了,银保监局已经批了;而且咱这个XX险,不仅能给您保障,还有理财功能,我们公司会有专业的投资顾问用这笔资金理财,收益都归您······……”该话务员从头到尾没有提“犹豫期”、“免责条款”等,但几段对话下来,老王就动心了,本来也想做一些储蓄,就决定买了。后来老王收到邮寄来的投保单、风险告知等单证时,看都不看,也就签了邮寄出去,核保通过后,转账付钱了。后经朋友介绍理财顾问咨询后,老王才醒悟这保险买错了,想退保却被告知此时退保扣除诸多费用后,就没剩多少钱了,经保险顾问介绍,找到了我们咨询维权。

【法律分析】

1、话术过程是坑根据《保险法》相关规定,保险公司及其工作人员在保险业务活动中不得欺骗投保人、被保险人或者受益人,不得对投保人隐瞒与保险合同有关的重要情况等。而老王遇到的电话销售显然构成了对老王的误导宣传,包括(1)夸大保险责任,如宣称保险产品“没有任何免赔,购买不设门槛,遇到事儿了,花多少,保险给咱们报多少”;(2)对与保险业务相关的法律、法规、政策作虚假宣传,如“费率马上要调整了,下周可就要涨价了,银保监局已经批了”;(3)并未对老王坦诚相告与保险合同有关的重要情况,并未主动提示并且说明犹豫期起算时间、期间及投保人犹豫期内享有的权利,免除保险人责任的条款,提前解除人身保险合同可能产生的损失,人身保险新型产品保单利益的不确定性等。

2、销售的产品是坑根据银保监会发布的《人身保险电话销售业务管理办法》规定,保险公司开展电话销售的产品限于普通型人身保险产品,符合条件的保险公司可以销售分红型人身保险产品,但不能销售万能保险产品。老王通过电销渠道买的是既能保障还有理财投资功能的万能险产品,保险公司显然违反了保险监管规定。

【老王维权后续】

老王听了上述意见后,希望委托我们代为处理此案,但是以我们经验分析,劝老王只要付清咨询费即可,我们只需要指点一二,老王自己就能破解此道。经我们出具的相关法律意见作为支撑,老王后向当地保险监管机构进行报案,经过调查,该保险公司受到了监管严厉的处罚,而民事方面,也与老王达成了和解。

【保险专业律师建议】对于普通的保险消费者而言,本对保险产品不是很熟悉,尤其通过电话渠道购买人身保险产品更要注意。在购买时以下方面需要注意:

1、清楚询问并且了解保险产品的性质,人身保险电销渠道仅限于销售普通型和分红型人身保险产品,若是有投资理财功能的万能险或者投连险等其他保险产品,则需要提起警惕;

2、清楚询问并且了解保险产品关键信息,比如该保险产品的名称、其对应的保险责任、责任免除、保险期间、保险金额、缴费期间、退保损失等。3、认真阅读收到的保险单证,包括保险合同、投保单、投保须知、保险价值表等4、特别是针对保险合同应及时阅读合同条款,若发现误买一年期以上人身保险产品的(或者万能险、投连险等险种),可在犹豫期内无条件解除保险合同,保险公司除扣除成本费以外,退还全部保费;解除一年期(含)及以下人身保险合同的,保险机构按照合同约定退还保险单的现金价值。5、若遇到电话销售人员误导宣传,可及时向监管机构投诉、也可以向专业保险律师求助。

案例二:谨防商业银行银保产品销售误导问题

【拆迁户突然变暴发户,听银行工作人员说理财产品既能保本保息,又能防意外】

老朱为家庭事业打拼半生,在2018年成为了XX市区的一名拆迁户,为了使拆迁款稳定保值以睿享余生,于当年12月前往附近银行办理储蓄存款业务。办理业务时,银行工作人员李某向老朱出示了热销银保产品宣传单,并强烈推荐道:“这款‘理财产品’就要停售啦,最后几个名额。瞧瞧,每年存5万,第二个保险合同周年日即可返现5000元,第五年后即可取出本金。”老朱不以为然:“我就是简单存个活期款保个本而已,不做理财。”工作人员李某立刻向老朱解释道:“大额存单购买起点高,我向您推荐的理财产品是最符合您的存款额度需求的,一张存单扛不住一场意外,但这款理财产品还附送”保本型“的保险功能;除了保本保息的年化利率1.6%,并且每年利率递增,产品预期利率高于5%,比普通的活期存款利率高很多;另外,如果在五年内发生意外身故,返还比率达到200%。”并向老朱对比了产品宣传册,告知即将停售,并解释了该款产品相较其他短期理财产品的红利分配优势。老朱出于对国有银行的信任,想着存5年就可取出来了,错过这村没这店;于是当一位银行工作人员给老朱办理银行卡业务,大堂经理李某便帮老朱存款5万元,购买了该“理财产品”。2019年12月老朱发现银行卡里面被自动扣划了5万元,并且没有任何收益到账,于是前往银行咨询承诺的返现收益,以及到期取款流程。经由大堂经理协助查询产品信息后,表示该产品是银保产品,保费缴纳年限为10年,目前只能按照保单现金价值表计算相关费用,但是在保单到期前办理取款手续赎回本金都属于退保;之所以没有返现收益也是因为您在合同上选择的是红利用来抵扣下一期保险费。老朱这才意识到被销售误导了,投保单上的选项也是工作人员李某代勾选的,而这位当年的经办人员李某并不是银行理财经理,而是保险公司派驻银行的代理人,银行表示此事只能按照合同联系保险公司处理。因此老朱通过网络找到了我们咨询。

【法律分析】

银保产品不同于理财产品,商业银行在销售银保产品时应当取得银保监会批准的代理销售保险产品的资质,银行理财经理或保险代理人不得进行误导性销售。关于本案所涉典型的银保产品误导性销售方式,总结如下:

1、将银保产品即保险产品与理财产品混同,并作误导性解释。保险代理人李某声称“该理财产品第二年即可返现,五年后即可取出本金”明显与合同约定不符,且没有具体地向客户解释复合型年金保险产品组成部分以及保费缴纳期限,导致消费者对产品性质和取现时间错误认识,而老朱恰恰也没有具体看产品信息单。本案所涉保险系年金保险,实际上是以生存为给付条件的保险,所谓的意外身故赔付额实际上是对出险后保单现金价值的退还。

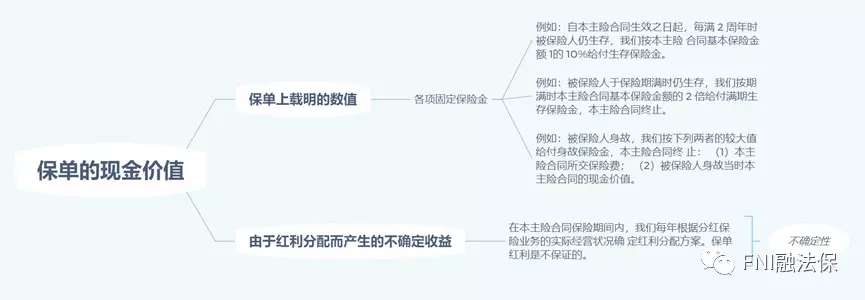

2、夸大产品分红收益且未向投保人出示红利通知书,在解释红利分配方式时,存在承诺 “预期利息”等不合规销售方式。所谓“预期收益”,实际上等于保险合同规定的固定收益与保险公司未来分红比率之和,例如保险销售人员承诺的预期利息为5%,其中若合同条款写明满期固定收益是1.6%,那么该部分属于保本保息,如若保险公司未给付该固定部分利息,则属于违约,投保人完全可以诉诸法律以维权。剩余的3.4%,实则属于根据保险公司产生的经营净利润进行的分红,所谓由于红利分配而产生的相关利益属于不确定收益,也就是保单受益人不一定能拿到。根据2020年2月21日银保监会发布的《关于强化人身保险精算监管有关事项的通知》明确了分红险红利分配演示利率上限,并将红利分配比例统一为70%。那么保险公司的年收益至少=3.4%/70%=4.86%才能达到分红比率的要求,很明显这是对保险公司未来保险责任给付能力的评价,分红保险在最低保证利率之上的投资收益是不确定的,根据公司实际经营情况,分红可能为0。根据《人身保险新型产品信息披露管理办法》规定,利益演示必须注明投资连结保险对应资产的假设投资回报率,并用醒目字体标明该利益演示基于公司的投资收益假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,实际投资收益可能出现负值。保险期间大于10年的,前10年各保单年度末的保单利益必须逐年演示。因此,保险销售人员不得将不确定利益的保险产品的收益承诺为保证收益。

3、未向消费者明确说明与合同相关的重要事项。比如,“所谓返利实则用来抵扣下一期保险费”,“将保险费转入投资账户”等等均应向投保人说明并由其自主选择。根据《人身保险新型产品信息披露管理办法》规定,保险公司开发的投资连结保险赋予投保人在犹豫期内将保险费转入投资账户选择权的,应当在投保单和保险条款中载明。保险公司应当提示投保人在投保单上注明是否在犹豫期内将合同约定的保险费转入投资账户。

【老朱维权后续】老朱听了上述意见后,希望委托我们代为处理此案,经我们出具的相关法律意见,了解本案事实后,发现本案取证较难,都是口头证据。而书面证据为代理人代为勾选。于是我们制定了相应的诉讼策略,通过法律意见书与监管机关说明,调取了投保单。同时又通过询问问题的设置,对该代理人进行约谈询问,制作笔录。并且将相应设置问题交给监管机构并投诉代理人及其保险公司违规展业,监管机构结合我们笔录设置的问题对代理人以及相关人员进行了询问并制作笔录,通过该代理人前后笔录比对,以及各方被询问人的笔录对比,排除一致表述,对于矛盾处重新补充调查,最终较为完整呈现了投保流程全过程。最终该保险公司与代理人都受到了监管处罚,老朱与保险公司达成和解,退保成功。

【保险专业律师建议】关于在商业银行购买保险,尤其是购买复合型年金保险产品,针对消费者给出如下建议:

陈 禹 彦

上海兰迪律师事务所 高级合伙人

中南大学本科学历,学士学位,台湾国立中正大学保险法研究生,硕士学位。曾任职于平安财产保险股份有限公司总公司、太平财产保险总公司,处理重大保险诉讼案件数十余件,审查国内及涉外重大合同数百余件,曾任平安集团旗下平安大学核保条线法律课程讲师,诉讼财产保全责任保险、海事保全责任保险条款起草人之一。2017、2018年均获聘中国平安财产保险有限公司常年顾问律师,2018年获聘上海市福建省商会长乐分会法律顾问。除了具有丰富的实务经验,陈律师还在台中律师公会通讯、中南大学学报社科版(CSSCI)、lexis中国保险数据库、中国保险报、上海保险、国家卫计委直属的报刊等全国乃至境外有影响力的期刊杂志上发表过十余篇专业论文。

手机:156 0699 1905

邮箱:yuyan.chen@landinglawyer.com

特别声明:

未经本所授权,不得转载本文任何内容。如需转载或引用该文章的任何内容,请联系我们进行沟通,并于转载时注明作者和出处。

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN