刘先生因夜间睡眠时打鼾并且常常被憋醒,前往医院检查后被诊断为重度的阻塞性睡眠呼吸暂停低通气综合征,但在向保险公司申请理赔时,保险公司却以刘先生没有正在接受持续正压通气呼吸器(CPAP)治疗,因此未达保险合同约定的严重阻塞性睡眠室息症轻症疾病赔付标准为由拒赔。为此刘先生找到我们,并委托团队律师代理本案。

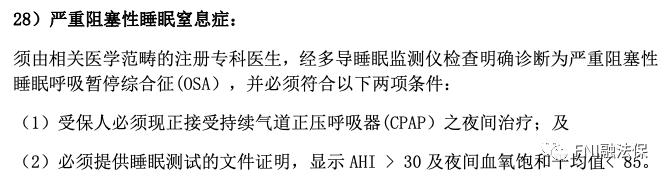

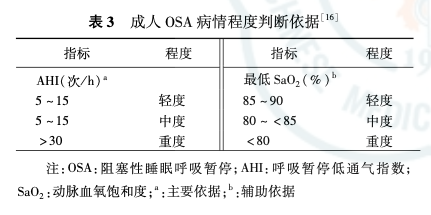

经了解,刘先生入院后,医院对其进行了多导睡眠监测仪监测,检测结果显示刘先生的呼吸暂停低通气指数(AHI)已经高达60多、夜间血氧饱和度最低为40%,根据医学标准,刘先生此时已经属于重度鼾症患者,医院随即也对刘先生安排了CPAP夜间治疗,并在第二天安排了悬雍垂-腭-咽成形术(UPPP)等手术治疗。

手术很成功,刘先生在几天后顺利出院,同时医嘱中也并未要求刘先生继续接受CPAP治疗。现在刘先生向保险公司申请理赔,虽然刘先生已经属于重度鼾症患者并且接受了手术治疗,但保险公司却仍以出院后的刘先生未在继续接受气道正压呼吸器治疗为由判定刘先生未达到阻塞性睡眠窒息症的严重状态并以此进行拒赔。这样的拒赔理由在我们看来,一方面保险公司没有尊重被保险人接受合理医疗服务的权利,另一方面属于利用条款中不合理的、违背一般医学标准的要求在进行拒赔,实质上损害了被保险人的权益。

具体而言呢,首先刘先生所患的这类鼾症属于上气道阻塞而引起的以呼吸暂停为主的一种临床常见疾病。该病目前临床尚无一种方法能够完全治愈所有鼾症患者,而临床上,临床主流的治疗方案就是CPAP和UPPP,这种种治疗方法均能够有效改善患者的睡眠结构,提高患者的睡眠质量。其次是前述两种治疗方式原理不同,UPPP治疗是一种在手术中将咽腔横截面扩大以有助于患者通气恢复的手术方法,具有见效快的特点。而CPAP是将气流通过面罩进入气道中,维持气道压力,目的是帮助降低患者的气道阻力以及上气道的开放状态,进而缓和OSAHS患者的临床症状,但这种治疗方式的疗效需要较长时间才会有所体现。

本案中,刘先生一开始是在接受CPAP治疗,但医院考虑到刘先生的身体状况对其进行了更合适他的UPPP治疗。虽然在这之后医院并未让其继续接受CPAP治疗,但作为保险公司应当尊重刘先生有选择更有利于自身的治疗方式的权利。更何况,保险合同里“受保人必须现正接受持续气道正压呼吸器(CPAP)之夜间治疗”要求“正接受”呼吸器治疗并没说强调必须是在申请理赔时正在接受呼吸器治疗啊,那作为被保险人将此理解为确诊重度鼾症时正在接受呼吸器治疗也并无不可。现在保险公司以刘先生出院后没在接受CPAP治疗就以此认为刘先生未达到该病严重状态并进行拒赔,明显不合理,目前本案我们已经向法院申请立案,通过诉讼帮助刘先生争取保险金。

《健康保险管理办法》第二十二条 保险公司拟定医疗保险产品条款,应当尊重被保险人接受合理医疗服务的权利,不得在条款中设置不合理的或者违背一般医学标准的要求作为给付保险金的条件。

《健康保险管理办法》第二十三条 保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。

健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN