摘 要

承运人作为货运险下被保险人是否享有保险利益,在司法实践中存在较大争议,因此物流企业投保货运险时,常将被保险人描述为其客户或者托运人,然而其“客户”也未必就是“货主”。近期我们代理保险人成功拒赔的一起货运险保险合同纠纷,上海金融法院对以上相关问题做出了详细阐述,或对物流企业和保险人有参考价值,但怎样的裁判思路更符合承运人投保意愿和行业实践,值得做更多探讨。

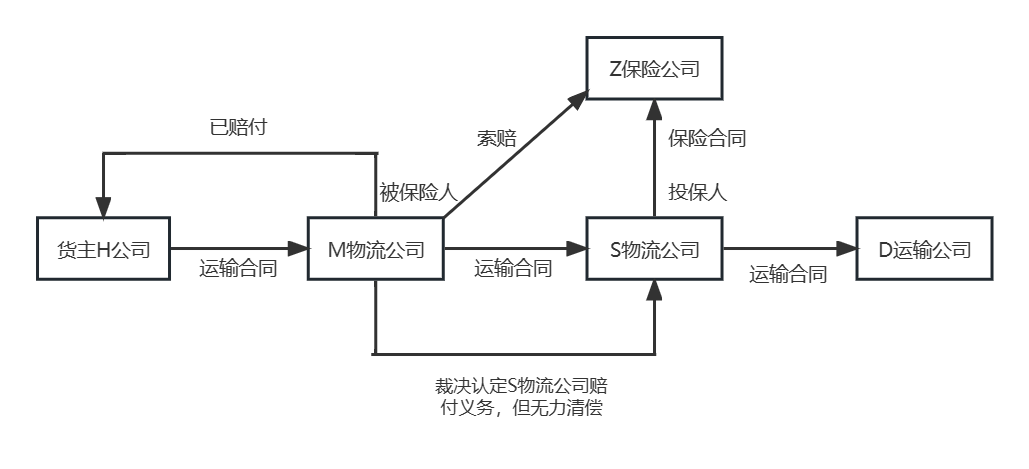

案例引入[1]:S物流公司作为投保人向Z保险公司投保“国内水路、陆路货物运输保险”,保单约定被保险人表述为“S物流公司之客户”。涉案货物由货主H公司委托M物流公司运输,M物流公司另委托S物流公司承运,S物流公司委托D运输公司实际运输。货物运输过程中因在临时仓储点发生火灾,货损近千万。M物流公司向货主H公司赔付后依其与S物流公司之间的仲裁约定提起仲裁,经生效裁决认定S物流公司应予赔付,但S物流公司无力偿付。M物流公司遂以保单被保险人身份起诉Z保险公司,要求支付保险赔款(以下称“S案”,判决可通过文末二维码获取)。

法院观点:法院最终认为,保单约定被保险人包括S物流公司之客户,涉案货物由M物流公司委托S物流公司运输,可认定M物流公司为案涉保单的被保险人。(1)“货运险”属于财产损失保险,旨在分散保险标的物灭失或损害的风险,因此对应的保险利益是货主基于其对货物的物权产生,而非承保被保险人对外赔付的责任。因此M物流公司对保险标的物不具有保险利益,保险人无需承担保险合同约定的保险责任;(2)Z保险公司错配险种可能承担缔约过失责任,但缔约过失责任是当事人在订立合同过程中因违反先合同义务而给对方造成的法定赔偿责任,M物流公司不是保险合同的缔约主体,不能要求保险人对其承担缔约过失责任。

结合S案,我们尝试讨论S物流公司可以选择的其他投保方式:

1、为自己投保承运人或物流责任保险,能妥善匹配承运人利益,但由于各种因素影响,目前市场费率较货运险有数量级上的差别,物流企业和保险人的接受程度都非常有限。

2、将保单中被保险人的表述从“S物流公司之客户”调整为“实际货主”,但实操层面会出现不少问题。

(1)从本案运输合同链条来看,货主H公司与投保人S物流公司之间没有意思联络,货主很难获取保单并主张权利。特别是M物流公司对H公司赔偿后,作为被保险人的H公司损失已得到弥补,亦不能主张保单权利[2]。

(2)M物流公司对H公司赔偿后可再向S物流公司追偿,S物流公司仍难免承担损失,而且保单中的放弃代位求偿权条款亦不能约束M物流公司。

(3)如果H公司另有货运险保单救济,在H公司及其保险人不知晓Z保险公司保单的情况下,由此可能导致的“重复保险”如何处理也会有争议[3]。且在《保险法》第五十六条语境下,保险人享有比例赔付抗辩权,先予全额赔付的保险人能否向其他保险人追偿也值得讨论。

3、S物流公司以自己为被保险人投保货运险。依据S案法院思路,S物流公司因保险利益缺失不能主张保单权利,但保险人可能承担缔约过失责任。此外,这种承保方式可能使得保险人在某些地区面临合规风险[4]。

以上,按照S案的裁判思路,只有责任险是承运人的安全选项。但S案裁判思路并非司法实践中唯一的做法。

承运人作为货运险被保险人的不同裁判思路:

可见,目前司法实践中仍有两种裁判思路,如果认为承运人在货运险下享有责任保险利益,S案的判决结果可能会有不同。

我们对不同裁判思路的一些评价:

1、从还原当事人缔约目的的角度

保单及保险条款名称并非确定承保险种的唯一依据,需结合保险合同中的具体约定、当事人在缔约阶段的往来、保险人在关联案件中是否赔付、理赔阶段保险人的行为等诸多因素综合判断保险合同双方就承保风险的真实意思。

承运人为其自身利益购买保险,其缔约目的只能是避免自身承担货物损失,而其承担货物损失的依据,必然是在某个法律关系下的赔偿责任。保险人明知被保险人的经营范围及投保目的,长期开展此类业务,基于诚实信用原则,应认为承运人享有保险利益。将货物损失风险及对外赔付风险皆认定为货运险承保的“法律上承认的利益”,虽然在保险产品类型界定上会给保险业监管和保险公司内部产品管理上带来一些问题,但并不违反保险利益原则,且实践中已普遍存在。

2、从保险人理赔和追偿依据的角度

在保险人承担缔约过失责任的情况下,货运险保险合同的约定,包括免责、免赔等是否对双方仍有约束力或有争议,承运人未审慎选择投保险种是否应当自担一定比例的损失,也留给法院更多裁判空间。保险人承担缔约过失后,是否还享有代位求偿权,司法实践中争议也不小[6]。如果认定承运人在货运险下享有责任保险利益,裁判规则会更加简便易行,也能避免因保险人代位求偿权缺失反而使直接责任人逃避责任,或在案由上(保险人追偿权的来源是保险人代位求偿权,基于权益转让书受让的债权,还是不当得利请求权)产生不必要的纠缠。

将承运人在货运险下的保险利益明确为责任利益的另一个好处,是强调承运人积极抗辩的减损义务,这是补偿原则在责任险产品中的体现。实践中大量承运人出于商业上的考虑,不愿对索赔方积极抗辩,甚至有超越运输合同下责任基础,主动确认或承担损失的情况,如果不将保单定性为责任险保险合同,这种情况能否约束保险人容易产生争议。

3、从司法实践指引作用的角度

否定承运人在货运险下的保险利益,有利于指导物流企业选择责任险产品,以规范现有市场,其初衷值得肯定。但由于裁判尺度不统一,以及保险人缔约过失责任在一定程度上弥补了物流企业损失,此类裁判并没有改变现有的市场现状。承认承运人在货运险下的责任保险利益,似乎更契合现有行业实践,更有助于解决现实问题。

附S案二审判决

附表:保险人承担缔约过失责任后的追偿权利,有关判决及裁判观点梳理:

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN