前言

重疾险不仅能够帮助被保险人支付高昂的重疾治疗费用,还能对社会医疗保险保障起到很好的补充作用。然而,重大疾病本身就具有复杂性,疾病之间也会存在界限不清的问题,保险消费者作为缺乏专业知识的普通人更是难以理解。实务中,当保险公司提供的格式条款与现行医学标准之间存在差异时,更是令保险消费者难以理解其投保的重大疾病的真实含义和理赔范围,从而导致保险消费者理赔难的问题。面对这种情况,保险消费者该如何维护自身的权利?

本文以一个我们团队接到的咨询案例为参考,为同样遭受此类拒赔情况的朋友梳理此类案件的基本思路,供各位读者参考。

严重胰岛素依赖型糖尿病的相关介绍

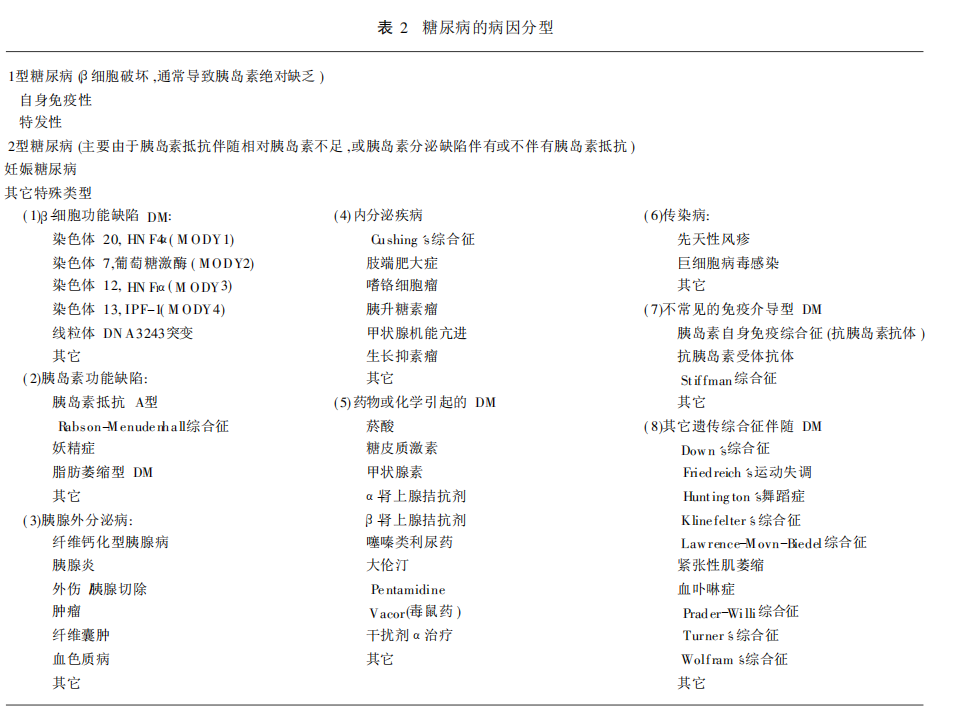

所谓糖尿病,是一类以高血糖为特征的代谢性、慢性疾病,是我国第二大慢性疾病。糖尿病后期患者因长期血糖过高将对其眼、肾、心脏、血管、神经造成不可逆的慢性损害。目前,我国医学界统一采用的是WHO(1999年)的糖尿病病因学分型体系,根据病因学证据将糖尿病分4大类,即1型糖尿病、2型糖尿病、特殊类型糖尿病和妊娠期糖尿病。

目前,在诸多重疾险保险产品中,往往仅承保所谓的“严重胰岛素依赖型糖尿病(1型糖尿病)”,而其他类型的糖尿病则不在承保范围内。为何保险公司要如此承保呢?

目前保险公司的主流口径解释称,主要有以下两点考虑:

1.致病原因及疾病严重程度不同:由于1型糖尿病多是由于遗传和感染所致,该病高发于20岁以下的儿童,该病情需要终身注射胰岛素,而II型糖尿病更多是肥胖和不良作息等后天因素导致的,多在40岁左右发病,且2型糖尿病一般在口服用药、保持规律饮食习惯后通常能够控制病情。

2.发病概率不同:1型糖尿病约占我国糖尿病患者的5%,8成以上的糖尿病患者为2型糖尿病。

然而,我们认为,保险公司以上观点虽有一定合理性,但仍有一定问题,尤其是在于“严重胰岛素依赖型糖尿病”与“1型糖尿病”这两个医学名称的混用上,已与我国医学界对糖尿病的现行通用诊断、分类标准出现明显错位现象,进而导致实务中出现大量理赔纠纷。

上文已述及,我国目前采用的WHO(1999年)的糖尿病病因学分型体系,具体内容如下图所示:1

参见钱荣立.关于糖尿病的新诊断标准与分型[J].中国糖尿病杂志,2000(01):4-5.

由上表内容可知,在我国现行的糖尿病分型中,根本不存在所谓的“严重胰岛素依赖型糖尿病”这一分型,仅仅有1型、2型等疾病类型。事实上,“严重胰岛素依赖型糖尿病”这一分类源自于1980年WHO的第二次报告分型建议,其将糖尿病按照治疗方案分为胰岛素依赖型糖尿病(IDDM,Ⅰ型)糖尿病和非胰岛素依赖型糖尿病(NIDDM,Ⅱ型),认为此两型的病因、发病机制、临床特点均有所不同,这种分型在1980年代曾被广泛接受。从目前市面上诸多保险条款的设置上看,我国保险公司亦是采用该等分类模式。

然而,由于上述分型模式不是从病因与发病机制出发而是基于治疗方案的选择层面进行分类,而实践中许多继发性糖尿病病例也需要长期胰岛素治疗。故此种分型因其易引起混淆而在医学界受到诸多质疑、批评。因此,WHO在1999年正式修改了对糖尿病的分型建议。按该建议,糖尿病从病因上可分为:(1)T1DM(1型糖尿病),又分为自身免疫性与特发性两种亚型;(2)T2DM(2型糖尿病);(3)其他特殊类型糖尿病;(4)妊娠期糖尿病。目前我国医学界采用该疾病分类方式沿用至今。2

参见罗说明,邓敏,李霞,周智广.糖尿病分型,路在何方?[J].中华糖尿病杂志,2021,13(02):196-200.

由上述内容可知,在我国现行医学标准下,保险公司所承保的“严重胰岛素依赖型糖尿病”并不能直接与现行标准下的“1型糖尿病”划等号。进一步亦可知,即使患者按现行标准确诊为“2型糖尿病”,也不得直接被排除在“严重胰岛素依赖型糖尿病”之外。盖因1型糖尿病患者和2型糖尿病患者在治疗层面均不同程度的有依赖胰岛素的现象,尤其在2型糖尿病患者病程较长时,胰岛素治疗可能是最主要的、甚至是必需的控制血糖措施。3

参见中国2型糖尿病防治指南(2017年版)[J].中国实用内科杂志志,2018,38(04):292-344.DOI:10.19538/ j.nk2018040108.

案情简介

投保:2011年2月28日,乐乐在Y保险公司为自己投保某款重疾险。

确诊:2014年4月17日,乐乐因病住院,被诊断为2型糖尿病并增殖性视网膜病变,伴有胰岛B细胞数量显著减少导致胰岛素分泌显著下降的症状,需终身使用胰岛素治疗以维持生命。乐乐经住院治疗好转,出院后继续使用胰岛素治疗,自确诊之日起已超过180天。

理赔:2014年11月21日,乐乐向Y保险公司申请理赔。Y保险公司的工作人员表示,乐乐所患疾病为2型糖尿病,不属于合同约定的1型糖尿病,遂拒赔。

保险合同具体规定如下:

第5.4条规定,本合同所指的重大疾病的内容为:本合同所指的重大疾病,是指下列疾病、疾病状态或手术;……第5.4.32条规定,严重胰岛素依赖型糖尿病(1型糖尿病)指由于胰岛素分泌不足引起的慢性血糖增高,并须持续性地依赖外源性胰岛素维持180天以上,须满足下列至少一项条件:

(1)确定已出现增殖性视网膜病变;

(2)须植入心脏起搏器治疗心脏病;

(3)因坏疽须切除一只或以上脚趾。……

乐乐认为保险公司的拒赔理由并不合理,但又无从下手,遂联系到陈禹彦律师团队请求协助。

核心要点

重大疾病本身就具有复杂性,不同划分标准下的疾病分型之间无法作直接的一一对应,当保险条款对于疾病的划分标准与通行医学标准有差异时,将导致难以确认被保险人所患疾病是否属于保险所承保的疾病范围。保险公司理应承担相应举证责任,充分证明被保险人所患疾病与其承保疾病之间存在的本质差异。在此基础上,还需进一步考查保险公司是否在投保阶段就其实质承保的疾病范围向投保人履行了提示说明义务。

归纳说理

(一)保险公司所承保的严重胰岛素依赖型糖尿病(1型糖尿病)所依据的糖尿病分类标准并不符合我国对糖尿病通行的医学分类标准,保险公司简单以乐乐所患疾病名称直接认定不属于承保范围缺乏合理依据

根据《健康保险管理办法》第二十三条规定可知,保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

正如上文所述,保险公司所采用的糖尿病划分方式基于1980年WHO分型建议(已不符合我国现行医学诊断标准),其承保的1型糖尿病所指的即为胰岛素依赖型糖尿病(IDDM);而乐乐所确诊的2型糖尿病(T2DM)系基于1999年WHO分型建议。在两类糖尿病分类模式中,虽均有1、2型糖尿病之分,但在不同划分方式下的1、2型糖尿病在实质层面有较大区别。事实上,按现行医学诊断标准所确诊的1型、2型糖尿病患者在治疗方式上均可能在不同程度的依赖胰岛素。

因此,虽乐乐确诊为2型糖尿病,但保险公司仍不得以疾病名称为依据直接认定乐乐所患疾病不属于其承保的“严重胰岛素依赖型糖尿病”,进而拒赔。

(二)按通常理解,保险公司所承保的1型糖尿病应为严重胰岛素依赖型糖尿病;即使双方就1型糖尿病的内涵存在不同理解,也应当依法采纳有利于被保险人乐乐的解释

案涉保险条款第5.4.32条将承保疾病表述为严重胰岛素依赖型糖尿病(1型糖尿病):由于胰岛素分泌不足引起的慢性血糖增高,并须持续性地依赖外源性胰岛素维持180天以上,须满足下列至少一项条件:(1)确定已出现增殖性视网膜病变;(2)须植入心脏起搏器治疗心脏病;(3)因坏疽须切除一只或以上脚趾。……

因此,从文义层面上可知,保险人所承保的1型糖尿病系基于1980年WHO标准的严重胰岛素依赖型糖尿病(IDDM),而非我国现行标准下的1型糖尿病(T1DM)。退一步而言,即使保险公司后续坚持辩称其承保的1型糖尿病系T1DM而非胰岛素依赖型糖尿病(IDDM),此情形下双方观点亦构成对“1型糖尿病”的两种不同解释,从不利解释原则的角度出发,也应当作出有利于被保险人乐乐的解释,即认定保险公司承保的1型糖尿病是指严重胰岛素依赖型糖尿病(IDDM)。

结合前述内容可知,对于胰岛素依赖型糖尿病的划分标准主要是治疗方式上是否依赖于胰岛素。而本案中,乐乐的病历明确载明“胰岛B细胞数量显著减少导致胰岛素分泌显著下降的症状,需终身使用胰岛素治疗以维持生命”,因此,从字面意义上来理解,乐乐所患疾病已存在明显的“胰岛素依赖”现象,应当认定其已患有“严重胰岛素依赖型糖尿病”,故保险公司应当按约理赔。

(三)保险公司亦无证据表明Y保险公司在订立合同时对其实际承保疾病范围对投保人履行了充分的提示说明义务

本案中,由于保险条款承保的严重胰岛素依赖型糖尿病所依据的划分标准已不符合我国现行通用医学标准,导致其承保的严重胰岛素依赖型糖尿病(1型糖尿病)与现行医学标准下的2型糖尿病存在界限模糊、难以区分的问题,乐乐作为缺乏专业医学知识的普通人,更是难以理解二者之间的区别。

然而,Y保险公司未能提供相关有效证据证明其在订立合同时已经对实际承保的严重胰岛素依赖型糖尿病与现行标准下的1、2型糖尿病之间的区别作出足以引起乐乐注意的提示,并对该保险条款内容约定的内容以书面或者口头形式向乐乐做出明确说明,故保险公司应当承担相应不利后果,不得以其自设条款标准为依据拒绝理赔。

关联法条索引

1.《健康保险管理办法》第二十三条:保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。

健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

2.《中华人民共和国保险法》第十七条规定:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

3.《中华人民共和国保险法》第三十条规定:采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

4.《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十三条规定:保险人对其履行了明确说明义务负举证责任。

投保人对保险人履行了符合本解释第十一条第二款要求的明确说明义务在相关文书上签字、盖章或者以其他形式予以确认的,应当认定保险人履行了该项义务。但另有证据证明保险人未履行明确说明义务的除外。

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN